在企業數字化時代的(de)大背景下,财政部、國(guó)家檔案局和(hé)有(yǒu)關主管部門大力推進電子(zǐ)檔案管理(lǐ),一(yī)系列相關政策、規劃及指南相繼出台。打通财稅無紙化的(de)“最後一(yī)公裏”,電子(zǐ)會計檔案時代已然來臨。

2012

《電子(zǐ)檔案移交與接收辦法》規範性文件

2013

财政部财綜[2012]104号《關于推進财政票(piào)據電子(zǐ)改革的(de)方案》

2015

财政部、國(guó)家檔案令第79号《會計檔案管理(lǐ)辦法》

2016

中國(guó)國(guó)家标準委員會 發布GB/T18894-2016《電子(zǐ)文件歸檔與電子(zǐ)檔案管理(lǐ)規範》

2020

财政部、國(guó)家檔案局發布《關于規範電子(zǐ)會計憑證報銷入賬歸檔的(de)通知》第6号文

2020

國(guó)家檔案局發布《中華人民共和(hé)國(guó)檔案法》,明确電子(zǐ)檔案将與傳統檔案具有(yǒu)同等法律效力

2021

國(guó)家稅務總局、國(guó)家檔案局财政部、商(shāng)務部四部委聯合發布《關于進一(yī)步擴大增值稅電子(zǐ)發票(piào)電子(zǐ)化報銷、入賬、歸檔試點工作的(de)通知》

2021

國(guó)家市(shì)場監督管理(lǐ)總局、中國(guó)國(guó)家标準化管理(lǐ)委員會發布《電子(zǐ)檔案管理(lǐ)系統通用功能要求》GB/T 39784-2021

2021

多地(dì)稅務局發布關于全面數字化的(de)電子(zǐ)發票(piào)試點工作的(de)公告

2025

基本實現發票(piào)全領域、全環節、全要素電子(zǐ)化,着力降低(dī)制度性交易成本

憑證等會計資料實體保管成本高(gāo),電子(zǐ)票(piào)據占比越來越大,紙電匹配難度大,

檔案收集,歸檔耗費大量人力,檔案借閱管理(lǐ)及後續跟蹤難,檔案利用率低(dī)。

人力、紙張、打印成本高(gāo)

檔案郵寄成本高(gāo)

實地(dì)保管成本高(gāo)

大量的(de)人力投入到收集、郵寄、歸檔、保管、借閱等日常處理(lǐ)。

檔案的(de)查閱複雜

無法實現風險防範、安全及保密性管理(lǐ)

紙質檔案易發生借閱丢失、保管損毀

檔案管理(lǐ)流程不規範,無法有(yǒu)效監控日常操作

無法實現全公司、全員、全流程會計資料的(de)高(gāo)效

共享查閱、借閱複雜導緻檔案的(de)利用率低(dī)

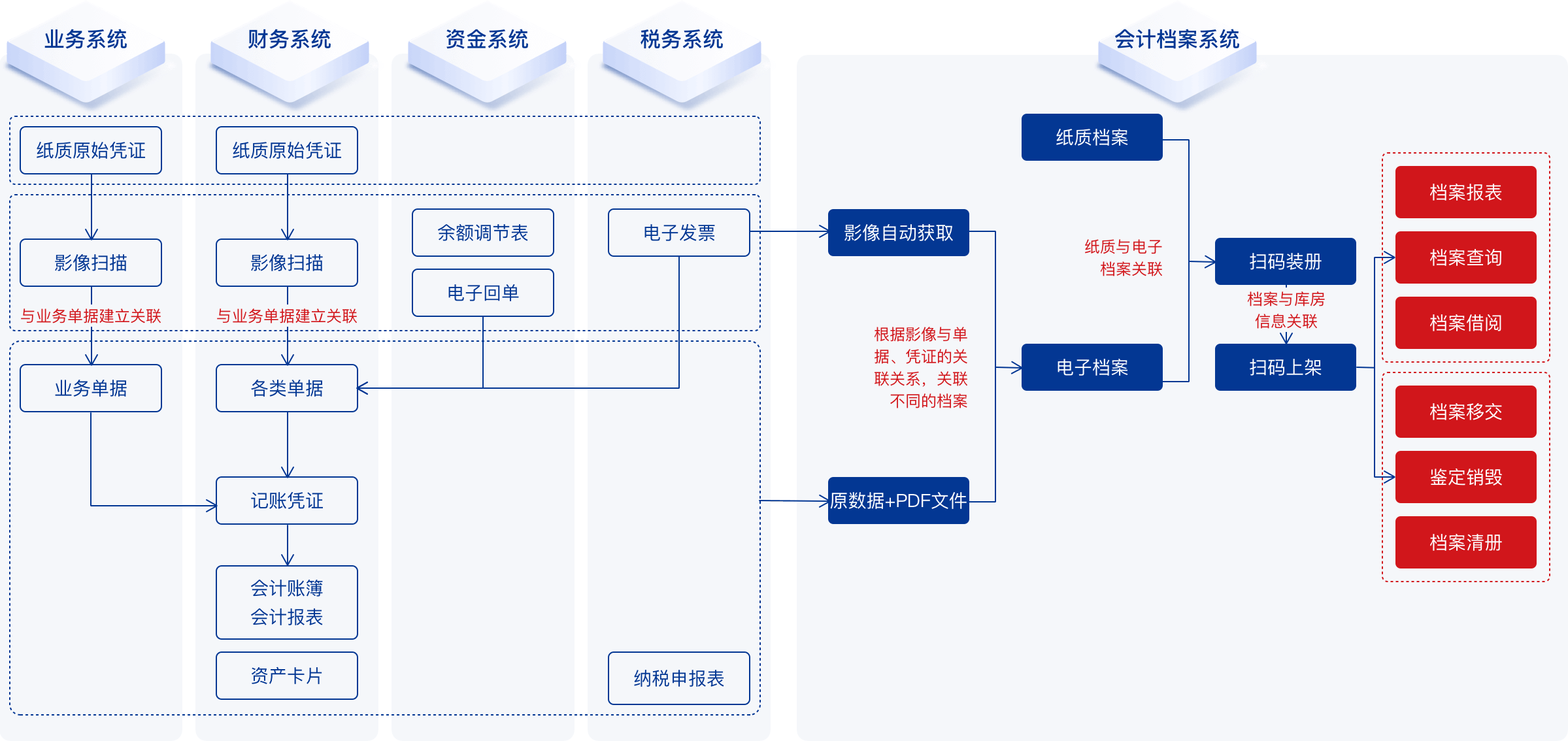

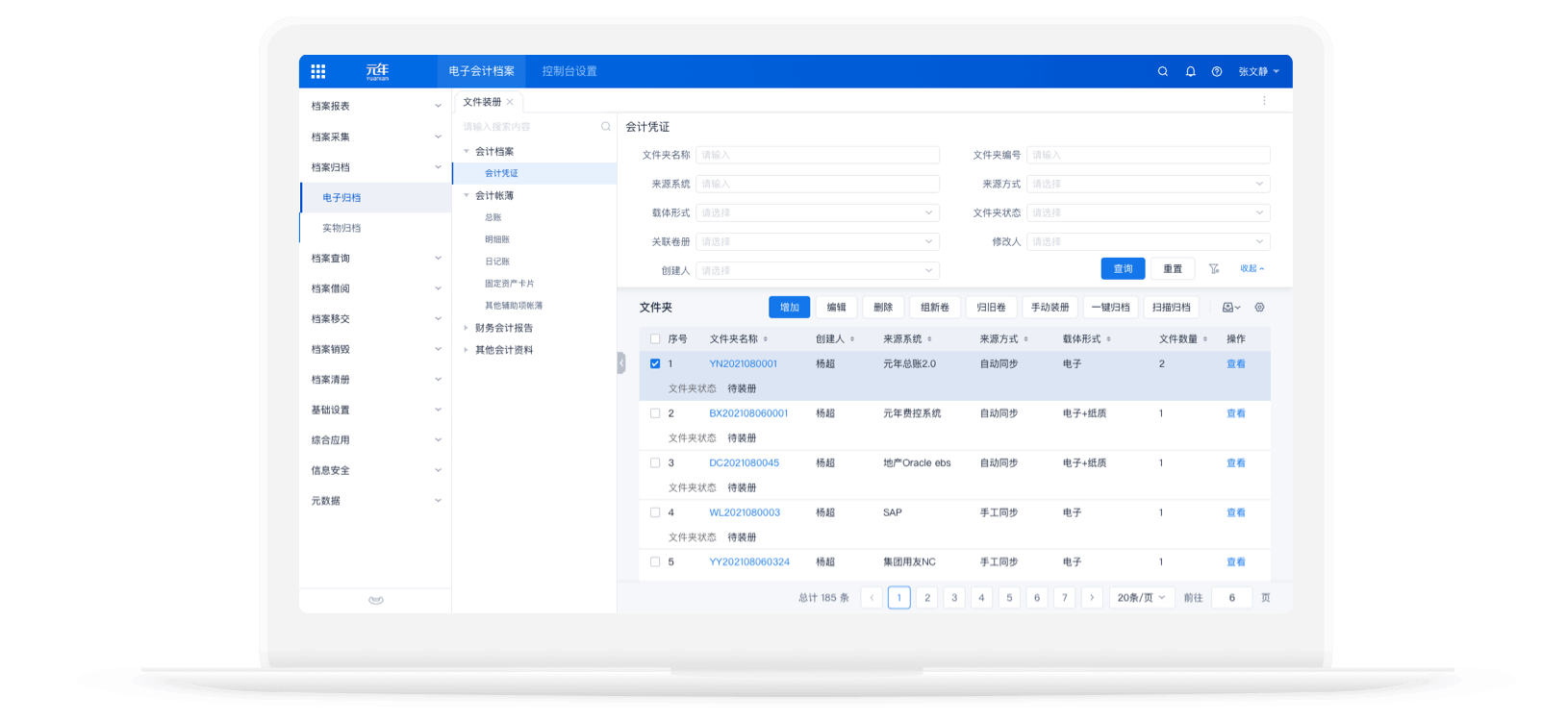

通過業務系統、财務系統、資金系統、稅務系統等為(wèi)企業電子(zǐ)會計檔案提供歸檔資料來源,實現會計檔案的(de)采集、歸檔、查詢、借閱、移交、銷毀等全生命周期管理(lǐ),逐步實現 會計資料的(de)全面電子(zǐ)化歸檔和(hé)管理(lǐ)。

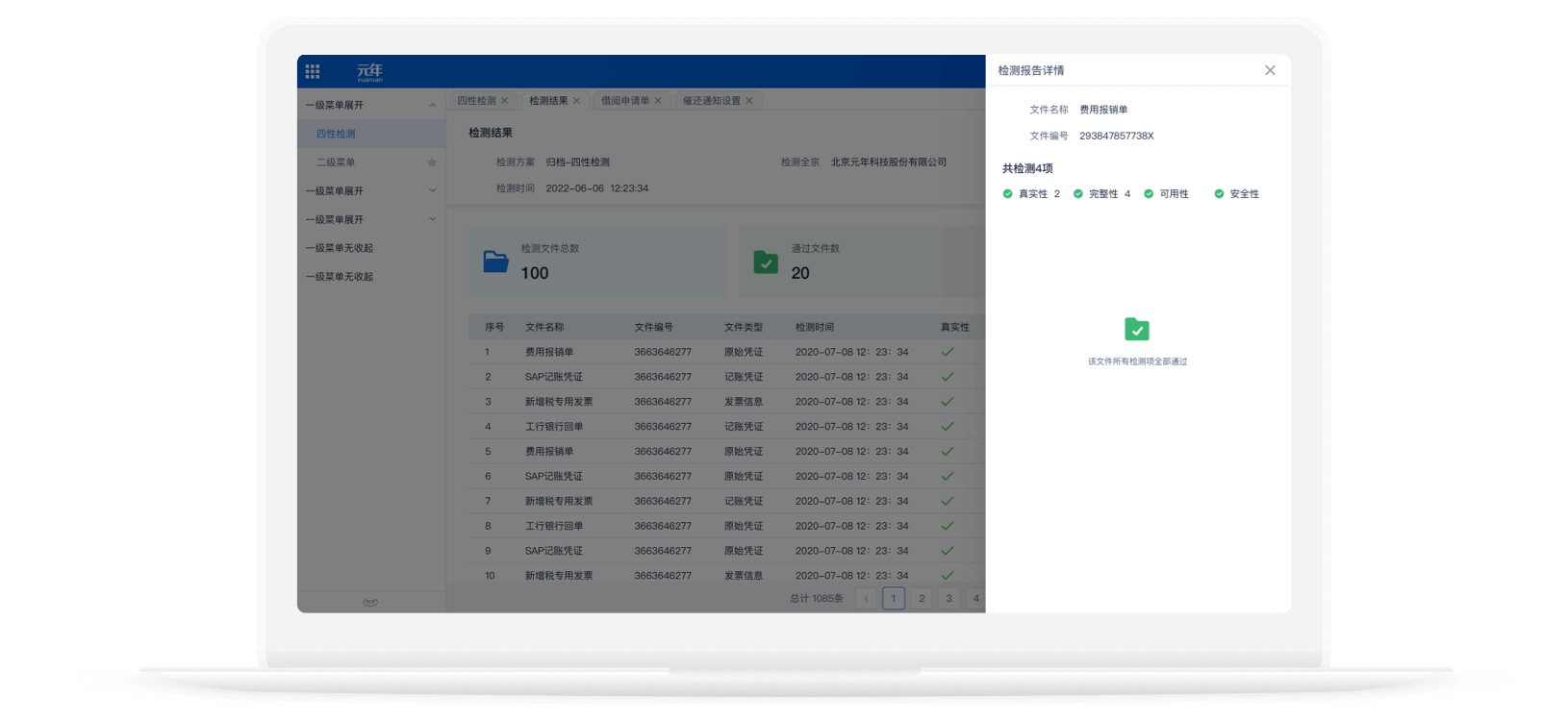

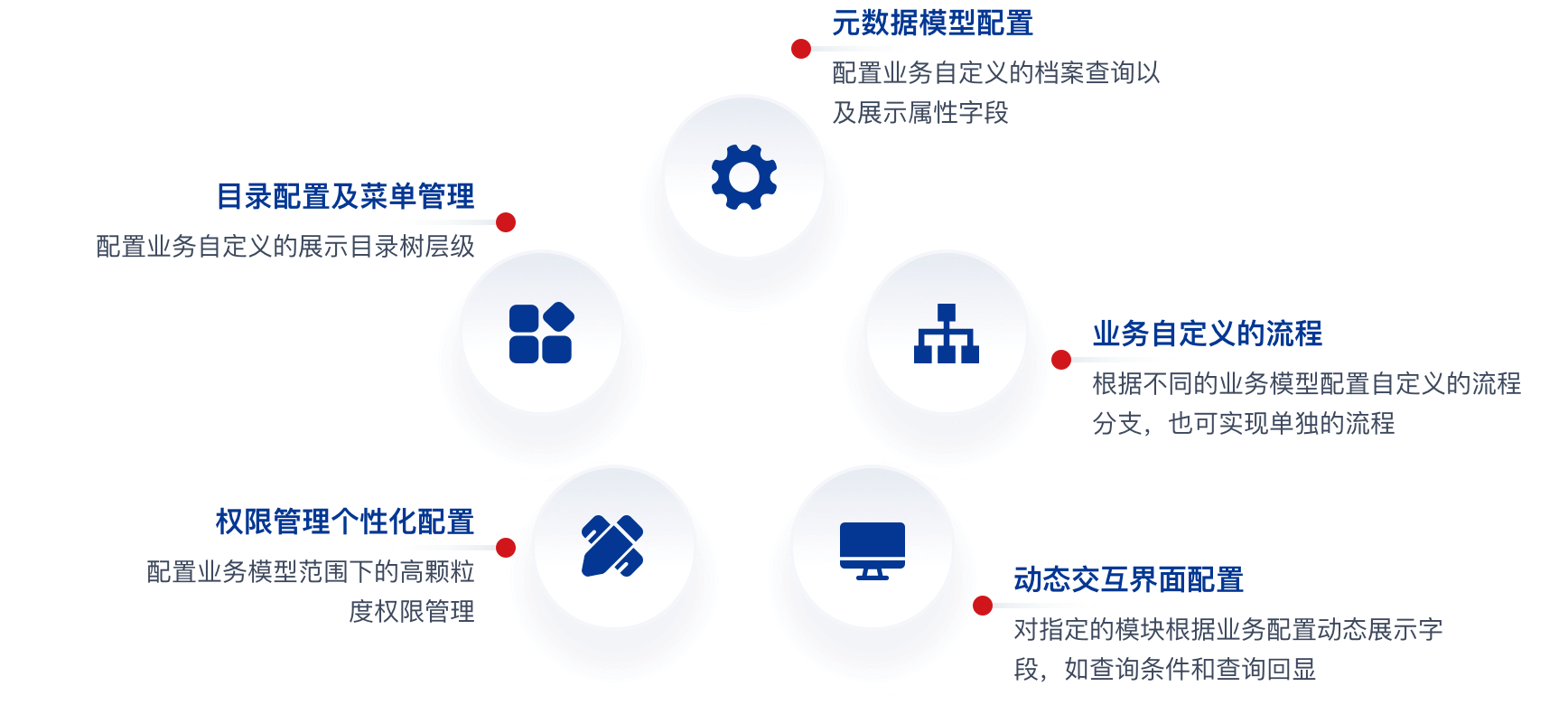

遵照國(guó)家政策要求标準設計,支持檔案真實性、完整性、可(kě)用性、安全性檢測。

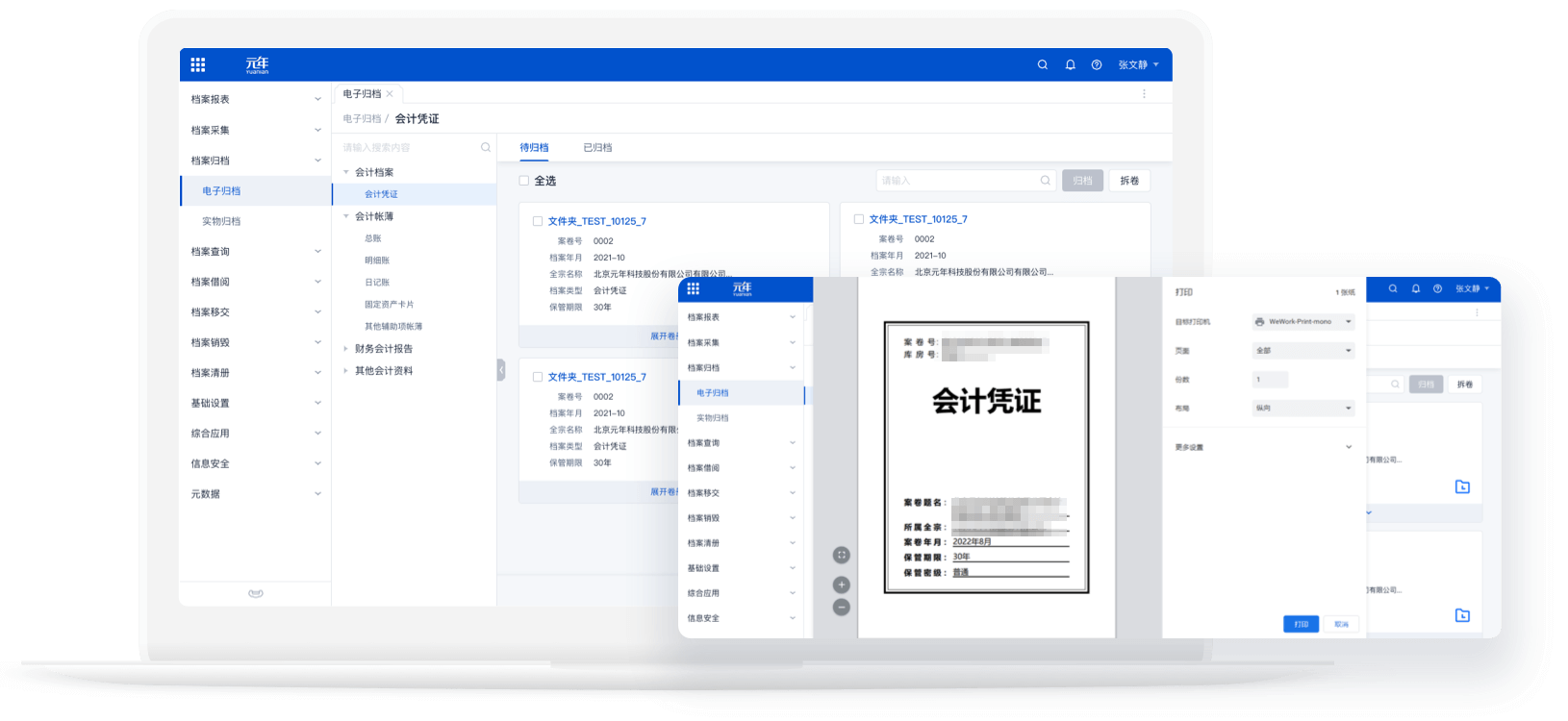

電子(zǐ)檔案與實物檔案共同采集、共同管理(lǐ),後續可(kě)對電子(zǐ)或實物檔案進行(xíng)借閱。

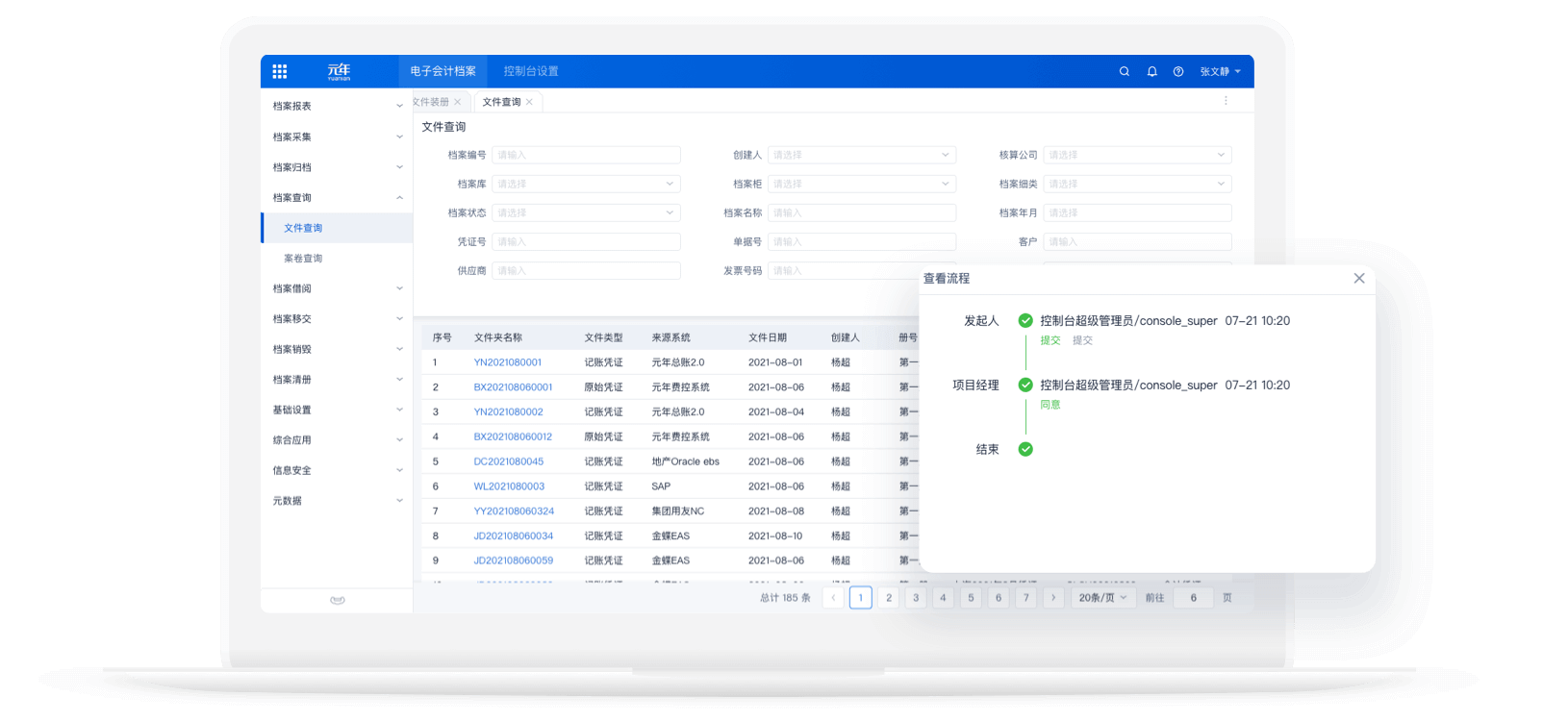

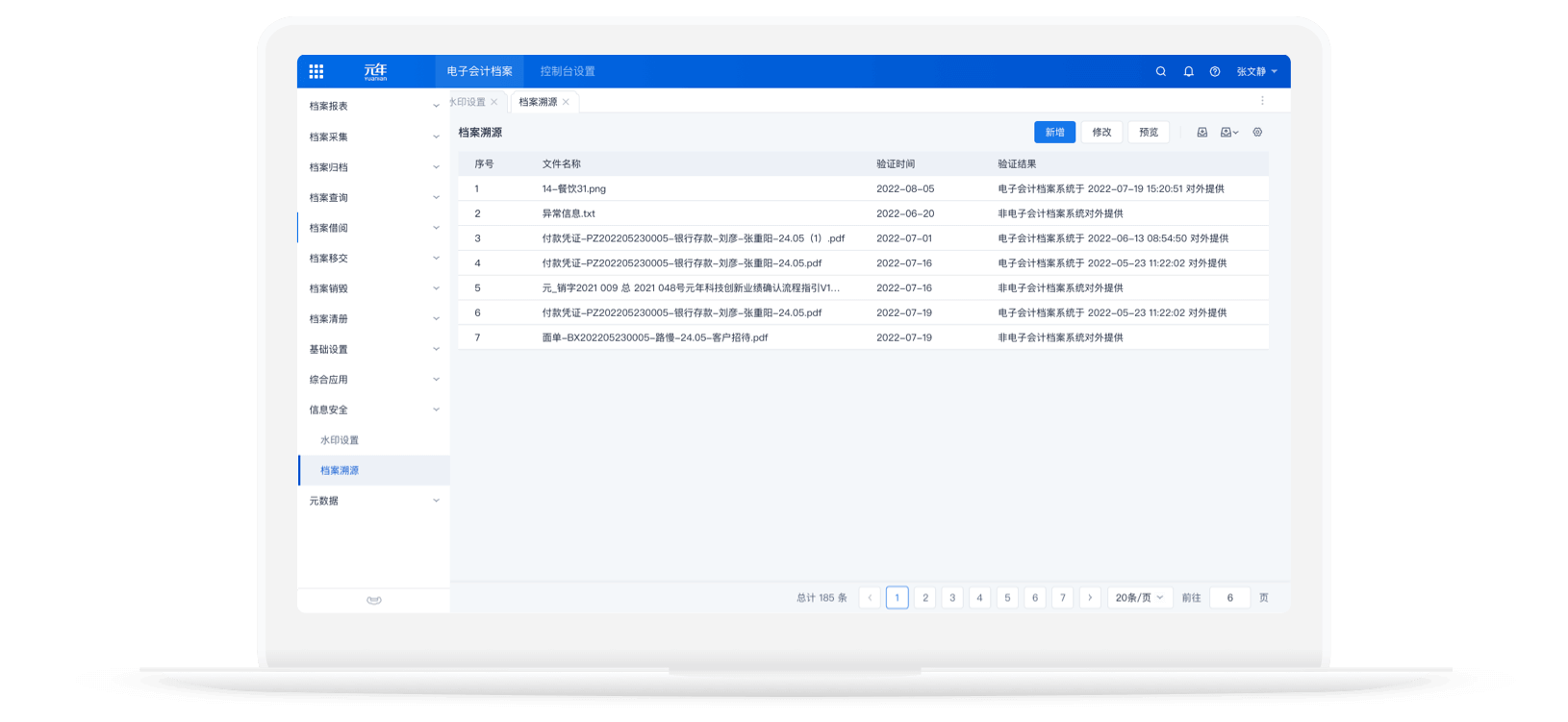

快速分類檢索,同步聯查檔案相關檔案資料,通過電子(zǐ)簽章(zhāng)、水印、時間戳,保障電子(zǐ)檔案安全借閱。

快速接入企業自(zì)有(yǒu)系統一(yī)體歸檔,如(rú)業務系統、财務系統、資金系統、稅務系統,實現會計資料的(de)全面采集歸檔。

直接讀取OFD/PDF紙質版發票(piào)信息并查重驗真,提供統一(yī)共享的(de)紙質檔案影像采集與存儲。

檔案文件加密,傳輸加密,用戶認證/授權,動态密碼,全方位的(de)日志跟蹤,存儲安全,數據備份。

通過建立電子(zǐ)會計檔案管理(lǐ)的(de)統一(yī)平台,實現對财務會計檔案這一(yī)企業戰略性核心資源進行(xíng)統一(yī)管理(lǐ),達到會計資料的(de)數字化、檔案采集的(de)自(zì)動化、信息存儲的(de)安全化、檔案使用的(de)自(zì)助化,實現對全集團、各分子(zǐ)公司、各業務闆塊會計檔案的(de)有(yǒu)效利用,實現會計檔案信息資源的(de)共享,最大限度的(de)發揮電子(zǐ)會計檔案這一(yī)無形資産的(de)價值和(hé)功效。

下載白皮書元年(nián)雲電子(zǐ)檔案價值核心: 降本增效、合規合法

降低(dī)人力、紙張、打印成本,檔案郵寄成本,實地(dì)保管成本

平台化高(gāo)效管理(lǐ)檔案,減少手動工作量降低(dī)出錯率;便捷的(de)檔案查詢入口,提高(gāo)借閱效率

基于角色和(hé)密級的(de)安全機(jī)制,确保檔案安全性,使安全系數大大提升;有(yǒu)效避免紙質檔案借閱丢失、保管損毀等問題

多種渠道(dào)獲取檔案,搜索、借閱、發布,充分發揮檔案應用價值

符合國(guó)家财務歸檔要求,系統內(nèi)有(yǒu)日志和(hé)追蹤文件,防篡改,确保檔案管理(lǐ)規範合規化

通過電子(zǐ)流程,實現檔案管理(lǐ)的(de)一(yī)體化、自(zì)動化,多手段管控檔案,全面掌握檔案管理(lǐ)情況

咨詢熱線

咨詢熱線

關注我們

關注我們

投訴建議

投訴建議

咨詢熱線:400-680-2995

關注我們

訂閱号

訂閱号

服務号

小程序

服務号

小程序